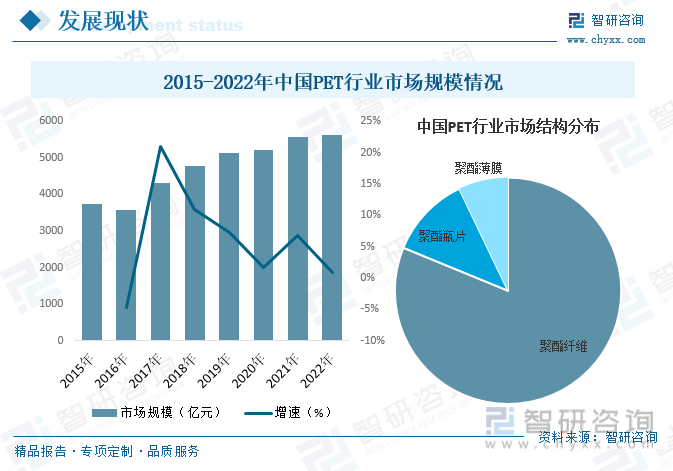

jn江南体育虽然我国PET产业虽然起步较晚,但进过几十年的发展,我国已然成为了全球最大的PET供应国,并且在新品开发、成套装置国产化、自主研发能力等方面都取得了长足的进步。同时,在下游纺织、包装、食品饮料、日化、医疗医药等领域快速发展的带动下,我国PET行业市场规模不断扩张。2022年受国内疫情反复及下游需求减弱等因素影响,行业规模增速放缓。据资料显示,2022年我国PET行业市场规模约为5625.23亿元,同比增长0.8%。其中聚酯纤维市场占比最大,约为81.2%,其次为聚酯瓶片和聚酯薄膜,占比分别为11.7%和7.1%。

关键词:PET行业发展趋势 PET行业竞争格局 PET行业市场规模 PET产量

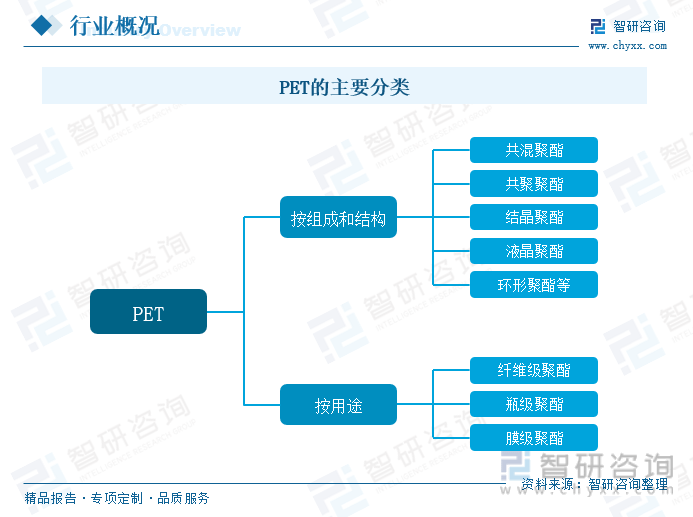

PET一般指聚对苯二甲酸乙二醇酯,俗称涤纶树脂或聚酯,与PBT(聚对苯二甲酸丁二酯)一起统称为热塑性聚酯或饱和聚酯。PET由对苯二甲酸二甲酯与乙二醇酯交换或以对苯二甲酸与乙二醇酯化先合成对苯二甲酸双羟乙酯,然后再进行缩聚反应制得。属结晶型饱和聚酯,为乳白色或浅、高度结晶的聚合物,表面平滑有光泽,是生活中常见的一种树脂,在较宽的温度范围内具有优良的物理机械性能,使用温度可达120℃jn江南体育,电绝缘性优良,甚至在高温高频下,其电性能仍较好,但耐电晕性较差,抗蠕变性,耐疲劳性,耐摩擦性、尺寸稳定性都很好。PET按组成和结构可分为共混、共聚、结晶、液晶、环形聚酯等;按用途可分为纤维级聚酯、瓶级聚酯、膜级聚酯(主要是工艺指标不同)。

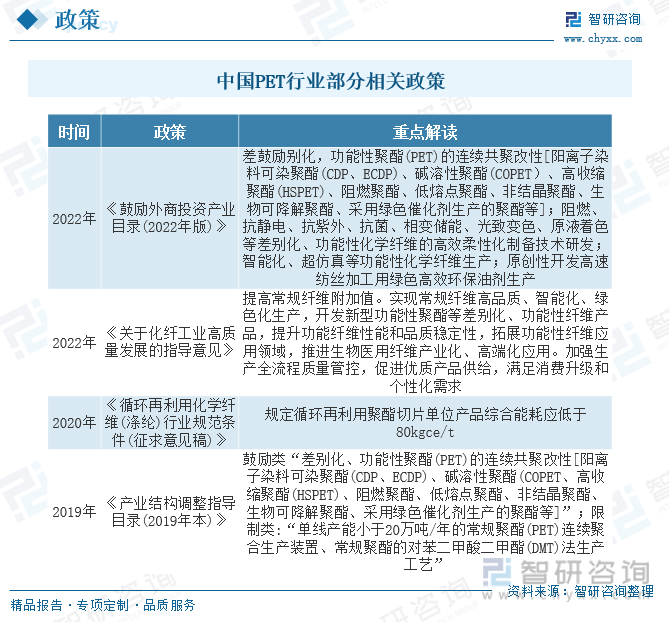

近年来,国家有关部门陆续出台了一系列相关政策,支持鼓励PET行业的发展,如2022年发布的《鼓励外商投资产业目录(2022年版)》指出,鼓励差鼓励别化,功能性聚酯(PET)的连续共聚改性[阳离子染料可染聚酯(CDP、ECDP)、碱溶性聚酯(COPET)、高收缩聚酯(HSPET)、阻燃聚酯、低熔点聚酯、非结晶聚酯、生物可降解聚酯、采用绿色催化剂生产的聚酯等]发展,有关政策的出台,为行业的发展创造了良好的政策环境。

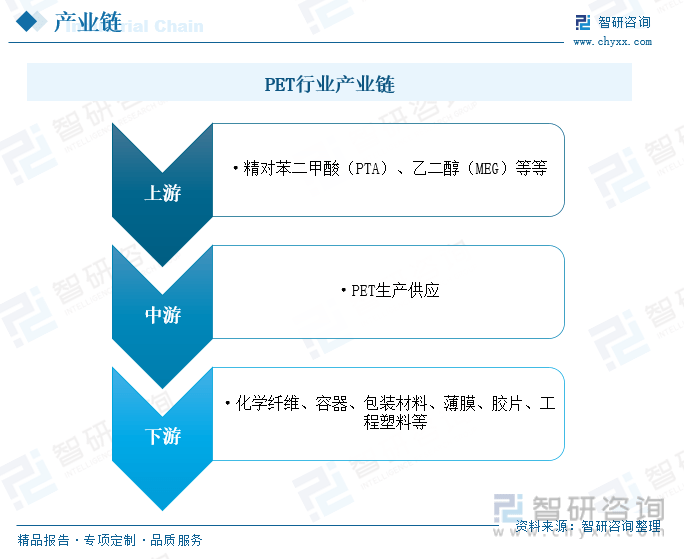

PET行业产业链上游为石油化工领域,为行业提供精对苯二甲酸(PTA)和乙二醇(MEG)等原材料;中游为PET的生产供应环节;下游主要应用于化学纤维、容器、包装材料、薄膜、胶片、工程塑料等领域。

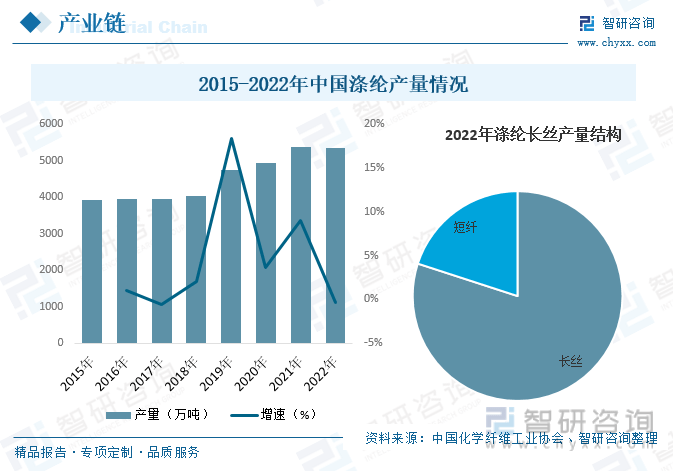

涤纶是PET最主要的下游应用领域,近年来,在下游纺织品生产与进出口贸易的快速发展的带动下,我国涤纶产业快速发展,行业产能持续扩张。得益于一体化大型生产装置和智能化生产车间的投入使用,中国涤纶生产中涉及的能源、人工成本已控制至稳定的较低水平,原料成本占据较重。随着国内一线厂商普遍向涤纶产业链上游延伸,规划PX和PTA产能,保障涤纶长丝生产原料的供给,我国涤纶产量也随之开始快速增长。据资料显示,2022年我国涤纶产量为5343万吨,同比下降0.4%。其中涤纶长丝产量占比为80%,涤纶短纤产量占比为20%。

虽然我国PET产业虽然起步较晚,但进过几十年的发展,我国已然成为了全球最大的PET供应国,并且在新品开发、成套装置国产化、自主研发能力等方面都取得了长足的进步。同时,在下游纺织、包装、食品饮料、日化、医疗医药等领域快速发展的带动下,我国PET行业市场规模不断扩张jn江南体育。2022年受国内疫情反复及下游需求减弱等因素影响,行业规模增速放缓。据资料显示,2022年我国PET行业市场规模约为5625.23亿元,同比增长0.8%。其中聚酯纤维市场占比最大,约为81.2%,其次为聚酯瓶片和聚酯薄膜,占比分别为11.7%和7.1%jn江南体育。

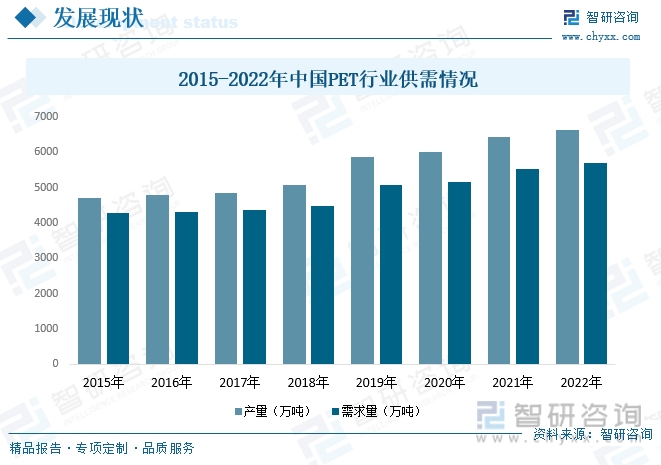

从行业供需方面来看,随着近年来我国PET行业需求的快速增长,我国PET产能规模也随之不断扩张,2022年因为疫情和国内限电政策的影响下,终端疲弱需求对市场形成拖累,国内PET企业开工率不高,PET产量增幅放缓。据资料显示,2022年我国PET产量约为6633.25万吨,同比增长3.2%;需求量约为5702.7万吨,同比增长2.9%。

相关报告:智研咨询发布的《2023-2029年中国PET行业市场发展调研及未来前景规划报告》

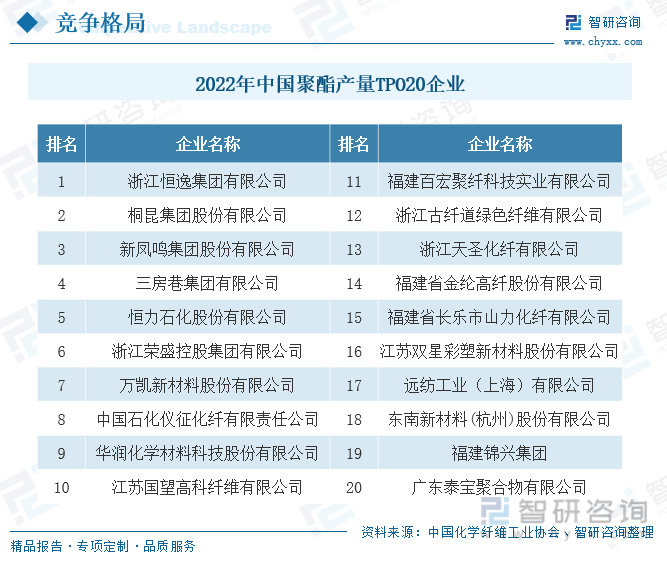

近年来,PET新增产能基本来自大型龙头企业,行业前6家企业的聚合产能集中度接近60%,相比十三五初期,行业集中度进一步提升。行业竞争格局从充分竞争的态势,逐步演变成以行业龙头企业之间的全方位竞争格局为主。目前,我国有超过百余家聚酯生产企业,其中产能接近或者超过200万吨的企业主要有恒逸石化、恒力石化、荣盛石化、中国石化仪征化纤、浙江桐昆集团浙、浙江新凤鸣集团、江苏三房巷集团、江苏恒力集团等。这些企业主要生产涤纶纤维、聚酯切片以及瓶片等,企业主要分布在浙江、江苏、上海、福建、广东等沿海省市。

发展潜力较好。随着全球消费升级和环保意识的提高,PET作为一种安全、环保、高性能的工程塑料,在食品包装、医疗器械、电子电气、汽车等领域的应用不断扩展,市场需求持续增长。特别是在亚洲地区,随着经济的持续发展和消费水平的提升,PET市场的需求潜力仍然巨大。

生物基PET潜力较大。随着生物技术的发展,生物基PET逐渐成为PET行业的一个重要趋势。生物基PET可以降低对石油资源的依赖,减少环境污染,符合可持续发展的要求。随着生物技术的不断进步和生产成本的降低,生物基PET有望逐步替代石油基PET,为PET行业的发展提供新的动力。

由智研咨询专家团队精心编制的《2023-2029年中国PET行业市场发展调研及未来前景规划报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析PET行业未来的市场走向,挖掘PET行业的发展潜力,预测PET行业的发展前景,助力PET行业的高质量发展。

本《报告》从2022年全国PET行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国PET行业发展运行进行了深度剖析,展望2023年中国PET行业发展趋势。《报告》是系统分析2022年度中国PET行业发展状况的著作,对于全面了解中国PET行业的发展状况、开展与PET行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事PET行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多

jn江南体育

微信二维码

微信号:weixin888Copyright© 2024-2025江南·(中国区)体育官方网站-JN SPORTS版权所有 网站地图XML 网站地图TXT 网站地图HTML 粤ICP备11061692号-1

体育官方网站-JN SPORTS")